Skip to content

ACIDADE ON

ON Araraquara

ON Campinas

ON Ribeirão Preto

ON São Carlos

Ep FM

CBN Ribeirão

CBN Campinas

Jovem Pan

Contato

Tudo notícias

Agro

Ep Agro

No Pé do Café

Games

Corrida

Tudo corrida

ON RUN

Cultura

Tudo cult

Horóscopo

Viu essa?

Bloco do Urso

Esportes

Tudo esportes

Inovação

Tudo inovação

Itshow

Receitas

Saúde

Viu essa?

Categorias

Conteúdo patrocinado

EP Agro

Expocafé

No pé do café

Play no Agro

Prisma Agro

EP Games

Gameplay

Lançamentos

Notícias

ÉPra Cantar

ÉPra Cantar

Especiais

Bloco do Urso

Educa mais cast

Educador em Ação

Festa do Peão de Barretos

Rodeio de Jaguariúna

Rota do Arraiá

Araraquara

Campinas

Receitas

Ribeirão Preto

São Carlos

Varginha

Receitas

Caçador de Bares

Churrasqueadas

Tudo Receitas

Tudo Auto

Tudo Bebês

Gravidez e bebê

PodFalar, Mãe!

Tudo Corrida

ON Run

Além da Corrida

Corrida de Rua

Corrida Integração

Provas e competições

Tudo Cult

Horóscopo

Viu essa?

O que te assombra

Tudo Decor

Tudo Educação

Tudo Elas

Tudo Esporte

Boa Esporte

Copa do Mundo

Dérbi Campineiro

Destaques do Guarani e Ponte

Futebol Amador

Tudo Inovação

Itshow

Cibersegurança

Cloud

Infraestrutura e ti

São Carlos Experience

Tudo Notícias

Sustentabilidade

Tudo Pets

Dezembro Verde

Tudo Saúde

Tudo Sertanejo

Tudo Valor

Dinheiro com Você

Como investir

Criptomoedas

Tudo Viagem

Viva Poços de Caldas

Viva Turismo

26 de abril de 2024

Tudo notícias

Agro

Ep Agro

No Pé do Café

Games

Corrida

Tudo corrida

ON RUN

Cultura

Tudo cult

Horóscopo

Viu essa?

Bloco do Urso

Esportes

Tudo esportes

Inovação

Tudo inovação

Itshow

Receitas

Saúde

Viu essa?

×

Wordpress - Grupo EP

Tudo EP

Tudo Valor

- Publicidade -

Saiba tudo que acontece na economia mundial e nacional

Tudo Valor

Quem tem que pagar o IVA?

Tudo Valor

Quais são as profissões que terão redução de impostos?

Tudo Valor

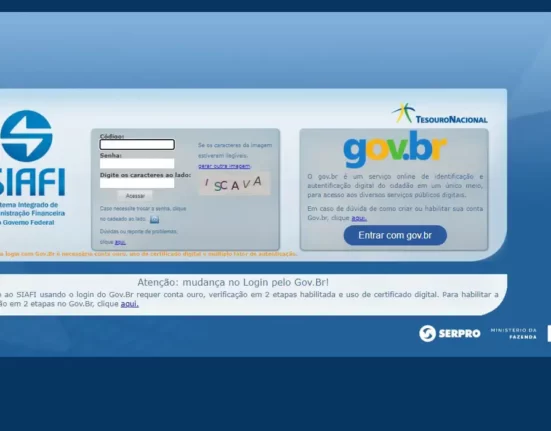

O que é Siafi? Sistema do governo é alvo de invasões

Tudo Valor

INSS antecipa pagamento do décimo terceiro

Tudo Valor

Como participar do programa Acredita?

Tudo Valor

Quem tem direito a seguro-desemprego em 2024?

Tudo Valor

Quando começa a restituição do Imposto de Renda 2024?

Tudo Valor

Novo acordo funde gigantes do mercado pet

Tudo Valor

Qual o novo valor do salário mínimo proposto pelo governo?

1

2

3

...

104

O Grupo EP usa cookies e outras tecnologias semelhantes para melhorar a sua experiência, analisar o tráfego do site e personalizar o conteúdo. Conheça a nossa

política de privacidade

e, ao continuar navegando, você concorda com estas condições.

Continuar

plugins premium WordPress